가산금리(spread)

기준금리에 신용도 등의 차이에 따라 달리 덧붙이는 금리를 가산금리(또는 스프레드, spread)라고 한다.

예를 들어 은행이 대출금리를 결정할 때 고객의 신용위험에 따라 조달금리에 추가하는 금리를 말한다. 한편 만기가 길어지면 추가로 가산되는 금리를 기간 가산금리(텀스프레드, term spread)라고 하는데 이것도 일종의 스프레드이다.

통상 신용도가 높으면 가산금리가 낮고, 신용도가 낮으면 가산금리 즉 스프레드는 커진다.

한편 채권시장에서는 비교대상이 되는 금융상품의 기준금리에 대비한 차이를 스프레드라고 한다. 보통 해외에서 채권을 발행할 때 동일한 만기의 미국 국채(Treasury Bond)나 리보(LIBOR, 런던은행간금리)가 기준금리가 되고 여기에 신용도 등에 따라 가산금리가 붙어서 발행되는게 보통이다.

실제로 우리나라는 지난 1997년 외환위기 당시에 해외에서 기채할 때 높은 가산금리를 지불한 경험이 있다. 기준금리와의 차이를 나타내는 가산금리 또는 스프레드는 보통 베이시스 포인트(bp, basis point)로 나타내는데 예를 들면 0.5%의 금리격차를 50bp로 표기하고 1%는 100bp로 표시된다.

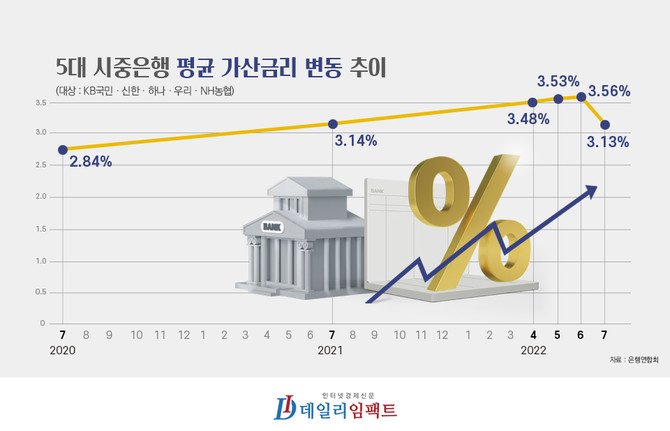

1년째 3%대, ‘고공비행’하는 가산금리

일반적으로 은행권의 대출 금리는 시장지표금리인 기준금리에 가산금리를 더한 뒤, 우대금리를 빼는 방식으로 산출한다. 여기서 가산금리란 대출 관련 비용, 수익률, 위험비용 등을 고려해 금융사가 자체적으로 산정한다.

이처럼 가산금리는 기준금리와 같은 지표금리와 달리 금융사가 자체적으로 조율이 가능한데, 일반적으로 각 금융사의 수익률을 조정하는 데 활용된다. 쉽게 말해 가산금리를 높이면 수익률이 높아지고, 가산금리를 낮추면 수익률이 감소하는 것이다.

특히, 가산금리는 국내 금융사들이 대출 영업의 강화 또는 축소 과정에서도 운용할 수 있는 지표로 분류된다. 실제로 지난해 하반기 불거진 소위 ‘가계대출 폭증’ 당시, 상당수 시중은행은 가산금리를 높였다. 가산금리를 높여 대출 금리가 올라가면 대출 심리가 위축돼 가계대출 폭증세를 억제할 수 있을 것이라는 이유에서였다.

앞서 언급했듯, 금융사의 가산금리는 각 금융사가 자체적으로 고려해 책정한다. 사실상 각 사별로 가산금리 산정 기준은 ‘영업기밀’에 준한다.

이렇다 보니 일각에서는 금융사, 특히 이자수익에 집중하는 은행권이 가산금리를 통해 폭리를 취하는 것 아니냐는 비판을 하고 있다.

출처 : 데일리임팩트(https://www.dailyimpact.co.kr/news/articleView.html?idxno=85523)

'경제금융' 카테고리의 다른 글

| 경제금융 용어 알기 11. 가상통화공개(ICO) (0) | 2022.09.22 |

|---|---|

| 경제금융 용어 알기 10. 가상통화(virtual currency) (0) | 2022.09.21 |

| 경제금융 용어 알기 8. 가변예치의무제도(VDR) (0) | 2022.09.19 |

| 경제금융 용어 알기 7. 가동률 (0) | 2022.09.18 |

| 경제금융 용어 알기 6. 가교은행 (0) | 2022.09.17 |